2025-05-04 14:32 來源:我的鋼鐵網(wǎng)

概述:整體來看��,4月份熱卷在3300-3400元/噸間波動��,中心進(jìn)一步下移,需求較3月有一定程度轉(zhuǎn)暖,庫存降幅較大���,預(yù)計5月熱軋板卷在需求較弱以及一系列宏觀政策變動情況下,波動或?qū)⑦M(jìn)一步增大��。4月份熱軋板卷樣本鋼廠總產(chǎn)量1267.9萬噸���,庫存終值為282.86萬噸,表需324.36萬噸���,需求較3月有一定程度下降����,價格支撐度受基本面影響較高��。

截止4月30日���,指數(shù)方面�,國內(nèi)熱卷指數(shù)為117.38���,較上月下跌1.67%��,與去年同期相比下跌12.50%����。價格方面,據(jù)Mysteel數(shù)據(jù)統(tǒng)計��,現(xiàn)全國24個主要城市4.75mm熱軋板卷均價為3331元/噸���,月累計下跌85元/噸�。庫存方面���,截至4月24日全國熱軋板卷社會庫存為282.86萬噸��,同比降27.96萬噸���。

一、國內(nèi)市場熱軋板卷供應(yīng)情況

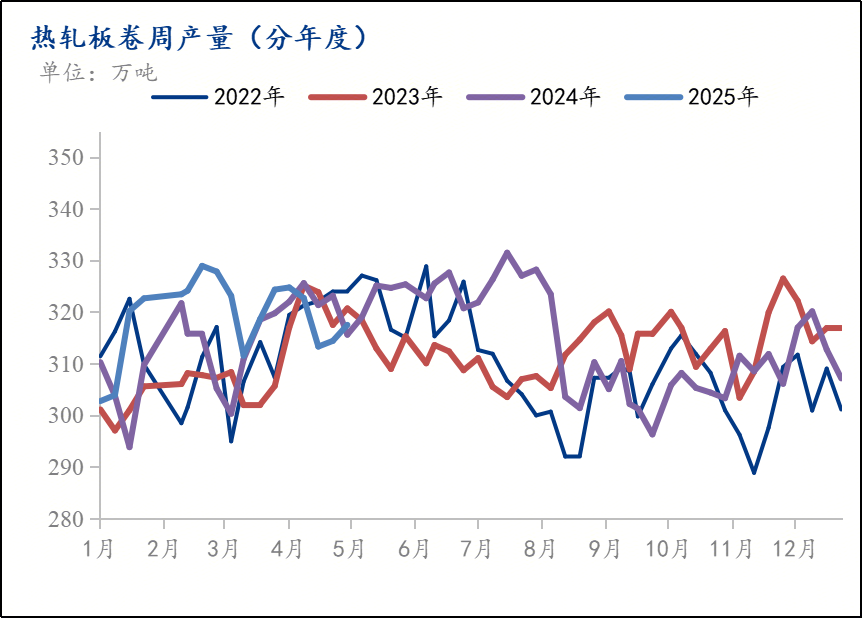

圖1:熱軋板卷周產(chǎn)量(分年度)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

2025年4月23日監(jiān)測的37家熱軋板卷生產(chǎn)企業(yè)總計64條產(chǎn)線實際開工條數(shù)52條����,整體開工率為81.25%,周環(huán)比持平��;本周鋼廠產(chǎn)能利用率為81.11%����,周環(huán)比上升0.79%�����;因高爐或軋線檢修而影響的日均產(chǎn)量為2.55萬噸��,周環(huán)比上升0.95萬噸�;因不飽和生產(chǎn)而影響的日均產(chǎn)量為5.94萬噸�����,周環(huán)比下降1.57萬噸��;本周鋼廠實際產(chǎn)量為317.5萬噸���,周環(huán)比上升3.1萬噸;鋼廠廠內(nèi)庫存為84.83萬噸�����,周環(huán)比持平���。具體熱軋商品卷總量約為208.1萬噸���,周環(huán)比上升2.41萬噸���;內(nèi)部供料總量約為109.41萬噸,周環(huán)比上升0.69萬噸��。

二����、貿(mào)易壁壘頻現(xiàn) 出口市場較為艱難

(一)出口價差

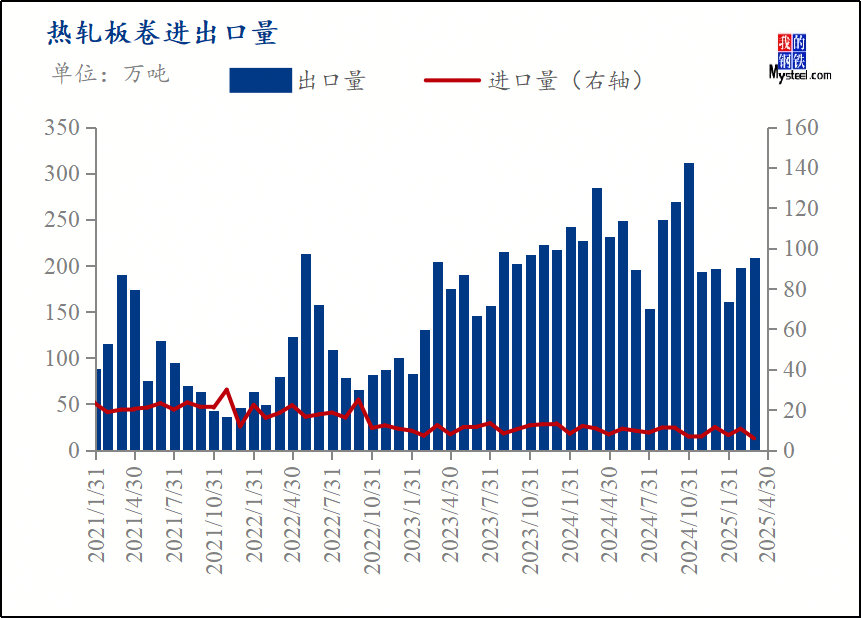

圖2:熱軋板卷進(jìn)出口走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

截止至4月30日,國內(nèi)天津港出口價格較國內(nèi)高399.9元/噸���,約54.87美元/噸�,較上月增加9.13美元/噸��,其中出口價格月環(huán)比下跌61.84元/噸左右����,國內(nèi)滄州熱卷價格月環(huán)比下跌130元/噸左右。出口價格較內(nèi)貿(mào)跌幅小�����,近期出口利潤較內(nèi)貿(mào)利潤高�����,但受貿(mào)易壁壘等因素影響,出口詢單有所減少���。

(二)進(jìn)出口量

圖3:熱軋板卷進(jìn)出口量

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

3月熱軋板卷出口數(shù)量為203.50萬噸�����,環(huán)比增5.45%���;3月熱軋板卷進(jìn)口為5.82萬噸,環(huán)比降45.01%��。詳見圖3��。就目前來看�,部分商家以及鋼廠搶出口情況有所上升�����,3月出口量環(huán)比仍有增幅�。

三、4月熱軋板卷持續(xù)降庫��,供需雙弱情況依舊

(一)庫存方面

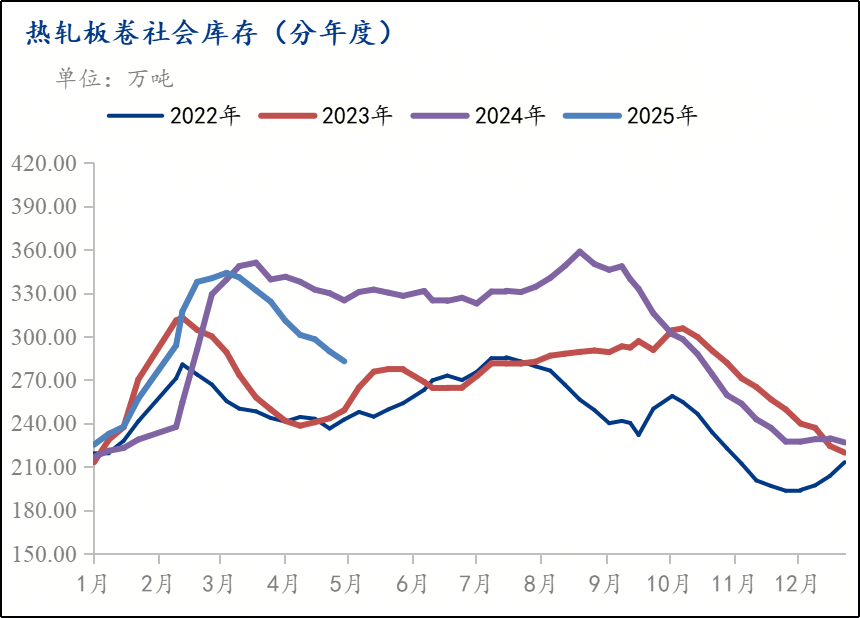

圖4:熱軋板卷社會庫存(分年度)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

據(jù)Mysteel調(diào)研數(shù)據(jù)顯示,截至4月30日全國熱軋板卷社會庫存為282.86萬噸����,較上周降6.86萬噸,較去年同期降42.08萬噸��。

(二)需求方面

4月份���,制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.4%�,比上月下降0.4個百分點����,連續(xù)兩個月位于擴(kuò)張區(qū)間,制造業(yè)繼續(xù)保持恢復(fù)發(fā)展態(tài)勢��?��!钠髽I(yè)規(guī)?���??����,大型企業(yè)PMI為50.3%,比上月下降0.8個百分點�;中型企業(yè)PMI為50.7%,比上月上升0.1個百分點���;小型企業(yè)PMI為50.3%��,與上月持平�����。從分類指數(shù)看���,在構(gòu)成制造業(yè)PMI的5個分類指數(shù)中,生產(chǎn)指數(shù)����、新訂單指數(shù)和供應(yīng)商配送時間指數(shù)高于臨界點�����,原材料庫存指數(shù)和從業(yè)人員指數(shù)低于臨界點����。生產(chǎn)指數(shù)為52.9%�,比上月上升0.7個百分點�,表明制造業(yè)企業(yè)生產(chǎn)活動繼續(xù)加快。新訂單指數(shù)為51.1%��,比上月下降1.9個百分點�����,繼續(xù)高于臨界點�����,表明制造業(yè)市場需求保持恢復(fù)�����。原材料庫存指數(shù)為48.1%��,與上月持平����,低于臨界點,表明制造業(yè)主要原材料庫存量繼續(xù)減少��。從業(yè)人員指數(shù)為48.0%����,比上月下降0.1個百分點�����,表明制造業(yè)企業(yè)用工景氣度略有回落�����。供應(yīng)商配送時間指數(shù)為50.4%�,比上月下降0.2個百分點��,仍高于臨界點��,表明制造業(yè)原材料供應(yīng)商交貨時間繼續(xù)加快�����。

四���、 供需雙弱情況依舊 5月價格或?qū)⒗^續(xù)窄幅波動

(一)熱軋板卷市場價格

圖5:國內(nèi)4.75mm熱軋板卷均價走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

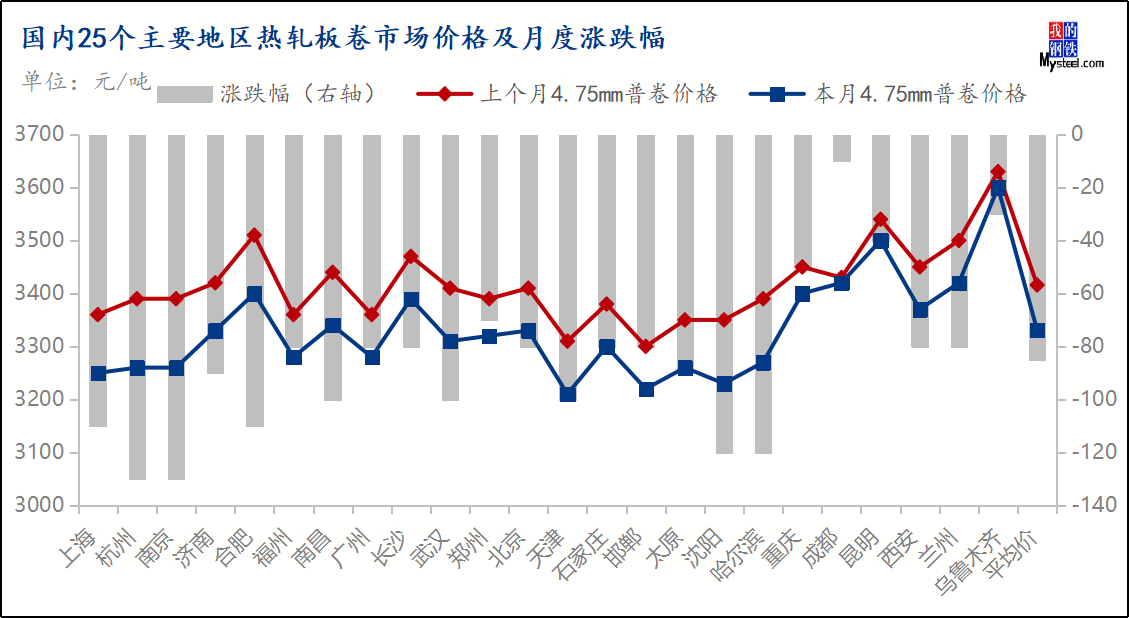

截至4月30日�,4.75熱軋板卷全國均價3331元/噸�����,較上一交易日下跌2元/噸��。其中主要城市價格為上海3250元/噸��,沈陽3230元/噸�,天津3210元/噸,樂從3280元/噸�����,武漢3310元/噸����,成都3420元/噸,西安3370元/噸����。

圖6:國內(nèi)25個主要地區(qū)熱軋板卷市場價格及月度漲跌幅

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

(二)成本利潤

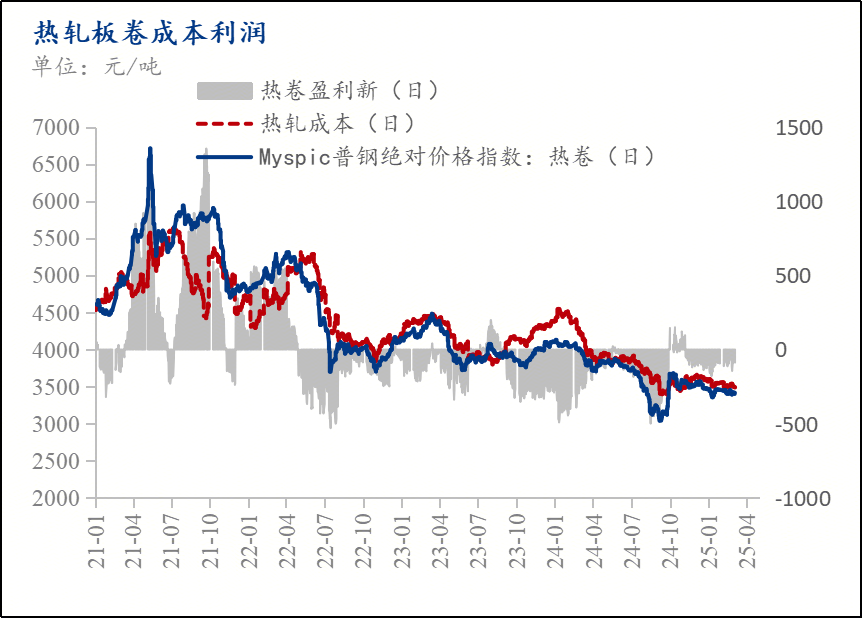

圖7:熱軋板卷成本利潤

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

截止至4月30日,據(jù)Mysteel測算熱軋即期生產(chǎn)成本為3300.94元/噸���,較上月減少94.80元/噸�����,Myspic熱卷價格指數(shù)為3297.78元/噸�����,月環(huán)比下跌36.27元/噸��,熱軋即期盈利為1.96元/噸��,月環(huán)比由負(fù)轉(zhuǎn)正16.37元/噸�����。目前由于供需雙弱���,市場價格窄幅波動運(yùn)行�����,同時原料價格持續(xù)走弱����,預(yù)計近期生產(chǎn)成本或?qū)⒊霈F(xiàn)繼續(xù)降低的可能�����。

五、國內(nèi)市場分析總結(jié)

近期市場需求低價尚可��,國內(nèi)消費(fèi)韌性依然存在��,由于前期出口較為火爆���,導(dǎo)致國內(nèi)供應(yīng)量下降,使得庫存在淡季未來臨前依然保持一個相對健康的水平����。不過從近期看,內(nèi)外價差呈現(xiàn)一定收縮�,在沒有買單出口的情況下,正常出口價格優(yōu)勢呈現(xiàn)明顯下降��,這一情況或?qū)?dǎo)致出口需求環(huán)比呈現(xiàn)回落的過程�。目前國內(nèi)熱軋產(chǎn)量會繼續(xù)維持,短期交付出口訂單的情況下����,國內(nèi)供需結(jié)構(gòu)仍處于一個緊平衡狀態(tài),但其可向上動力體現(xiàn)的則并不明確�����,對于海外價格的頂部抑制仍處于維持的態(tài)勢。目前市場矛盾體現(xiàn)不充分���,區(qū)域間的矛盾有擴(kuò)大的結(jié)構(gòu)���,例如:華東和華南供應(yīng)偏少,華北和其他區(qū)域則供應(yīng)偏多����,這也會導(dǎo)致南北區(qū)域間基差有擴(kuò)開的可能。從基本面角度看�,5月初產(chǎn)量或?qū)⒍唐谝婍敚M(fèi)可支撐的情況下�����,其廠庫和社庫的矛盾不易累積�����。但從未來的角度考量��,冷軋減量向熱軋商品卷傳導(dǎo)�,出口預(yù)期下降,這對于市場而言�,淡季內(nèi)需+出口優(yōu)勢下降���,影響到未來的供需結(jié)構(gòu)。當(dāng)前熱軋廠利潤維持在80-120元/噸的水平���,投機(jī)買貨的意愿偏低,剛需拿貨為主�����,月底反套交單的比重依然較大�。對于鋼廠而言,在手訂單則為第一標(biāo)準(zhǔn)�,因此價格主動向上的彈性偏低,未來接單仍是最為核心的矛盾�。從鋼廠反饋,出口訂單減少�,國內(nèi)仍以基料為主,但月底光伏沖量減少��,對于其訂單壓力則有上升����。5月份熱軋周度實際產(chǎn)量或?qū)⒕S持在605-620萬噸/以水平,總檢修量偏低���,因此矛盾累積仍需要一定時間體現(xiàn)����,特別是進(jìn)入淡季國內(nèi)消費(fèi)有減弱預(yù)期存在。